Избор на глобален фонд (част 2)

Сравнение на тракинг разлики и ликвидност на глобалните фондове

Към първа част: Преглед на съществуващите фондове

Обновени графики към 10 юли, с включени актуални данни за FTSE All-World фондовете (Invesco, Vanguard).

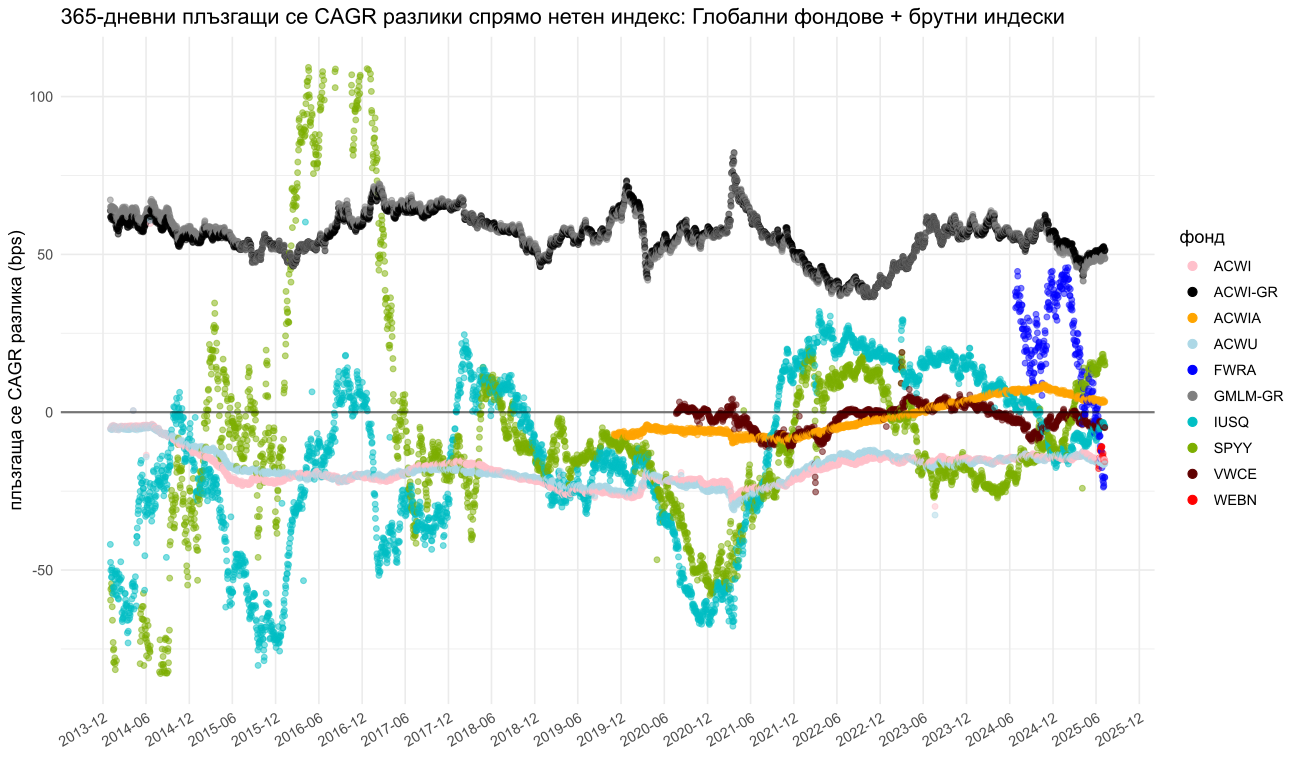

Продължавам с графики, показващи разликите между 365-дневната доходност на фонда и съответния му индекс—независимо дали е MSCI ACWI (IMI), FTSE All-World или Solactive GBS Global Markets Large & Mid Cap.

Тези разлики се наричат тракинг разлики (tracking difference, TD) и именно те ни интересуват, тъй като не знаем кой индекс реално ще се развие най-добре. Всички изброени индекси имат сходни цели и характеристики—включват развити и нововъзникващи пазари с 85%-90% покритие. Има някои разлики в класификациите и коригиращите тежести за по-недостъпните пазари (investability, China A shares), но на практика това има слаб ефект върху крайния резултат. По-широкият индекс MSCI ACWI IMI (с 99% покритие) е малко по-различен и разглеждам фонда, който го следва (SPYI), отделно по-долу.

Изобразените разлики са спрямо нетните варианти на съответните индекси—същите, спрямо които е съпоставката в докладите на фонда. Нетните индекси предполагат облагане с максимални ставки на данък при източника върху дивидентите (dividend withholding tax, WHT, DWT). В действителност обаче фондовете плащат реалните данъци, приложими за ETF в Ирландия—според множеството СИДДО на страната и редица вътрешноевропейски закони и разпоредби, които позволяват по-ниски от договорените ставки в СИДДО. Освен това, фондовете може да реализират допълнителни приходи, които частично споделят с инвеститорите си—най-вече от отдаване на ценни книжа. Тези фактори принципно позволяват на ирландските физически ETFи устойчиво да изпреварват нетните индекси, стига да поддържат достатъчно ниски управленски и оперативни разходи. Колебливо предимство пред брутния индекс също е възможно в някои случаи—заради грешки на тракинга: когато извадковото портфолио на фонда се държи различно от репликирания индекс (предимството в този случай е късмет).

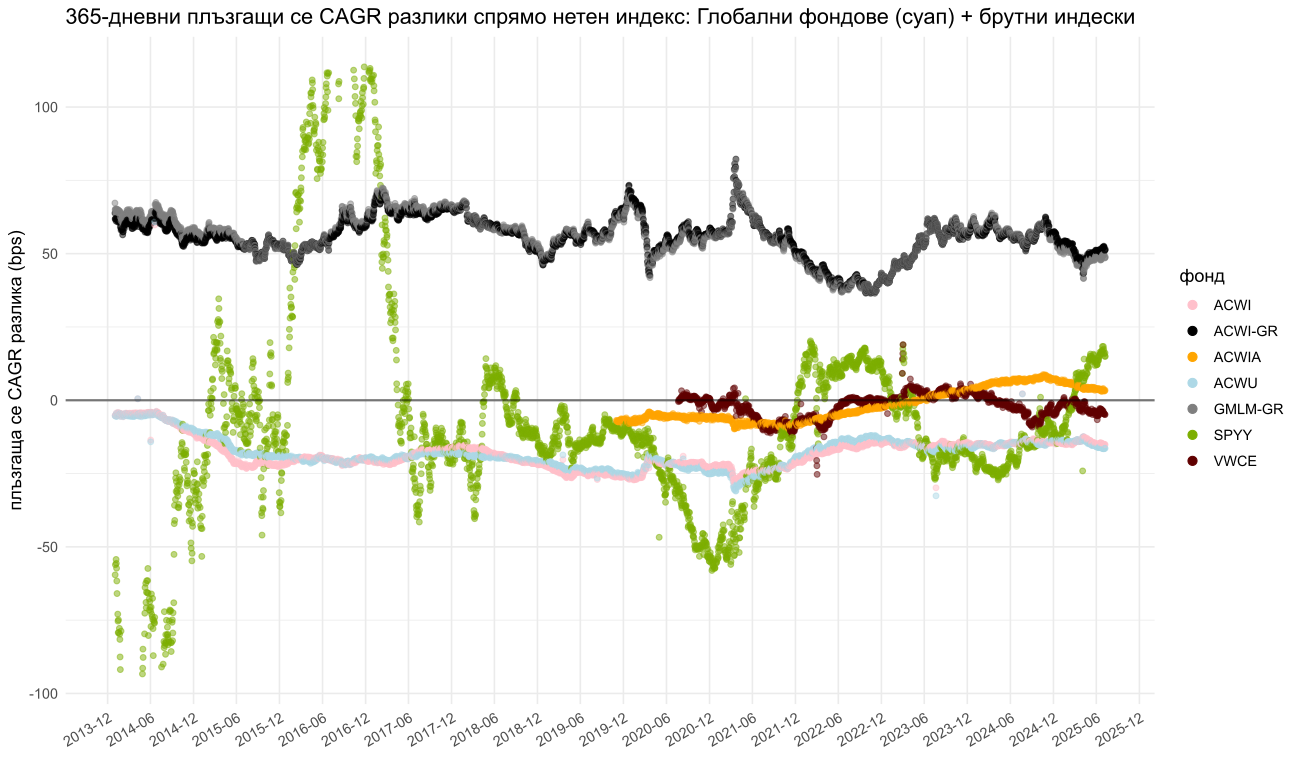

Глобални фондове (преглед)

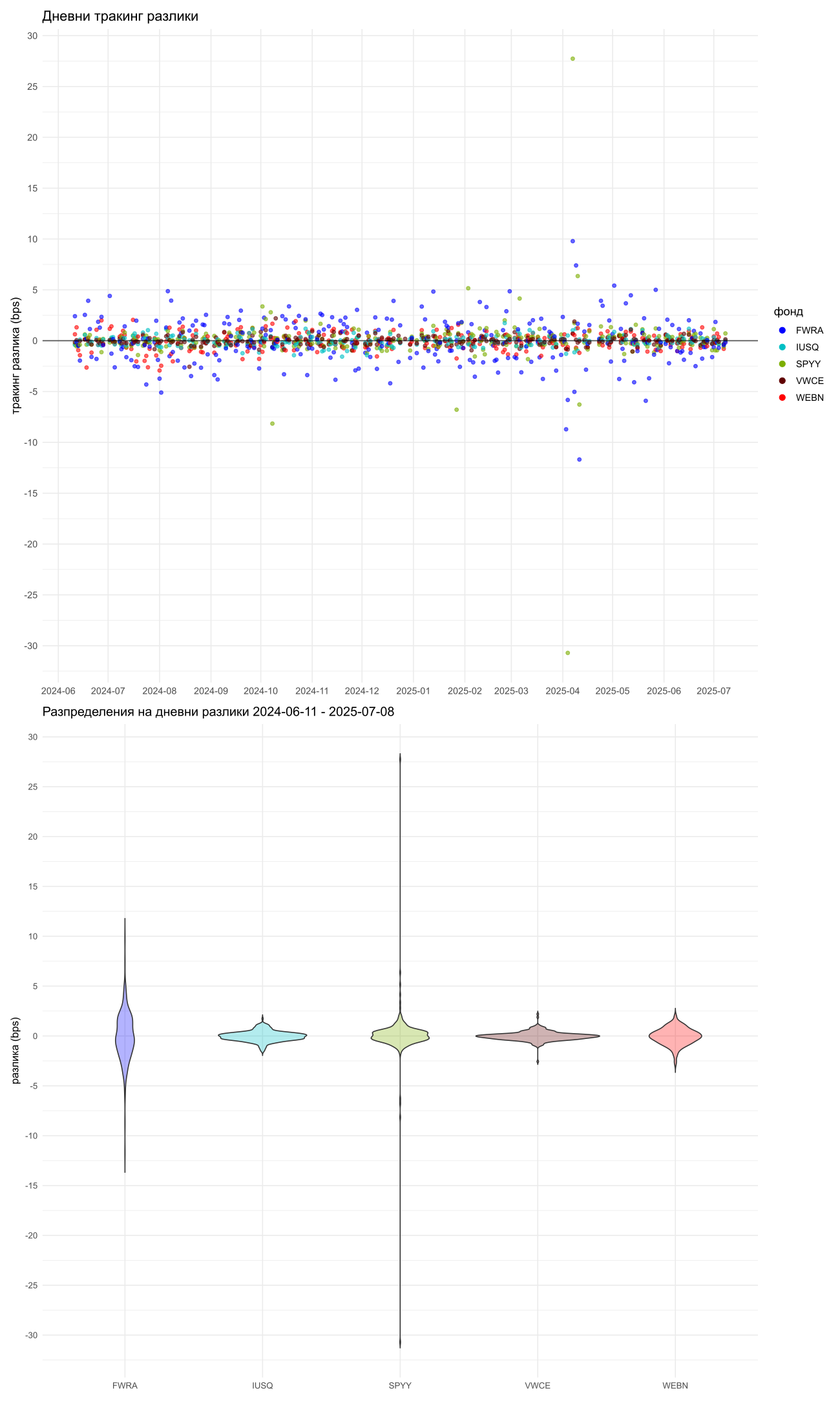

Горната графика сравнява всички фондове с изключение на SPYI. Всяка точка показва как нетната стойност на активите (НСА, NAV) с акумулирани дивиденти се е представила спрямо нетния индекс (net total return). Стойност +1 bps означава преднина от 0.01% спрямо индекса.

Фондове, следващи един и същ индекс (напр. VWCE и FWRA или IUSQ и SPYY), показват годишна разлика помежду си, която е равна на вертикалното разстояние между точките. Фондовете, следващи различен индекс, може да имат по-различен резултат, ако индексите са се развили различно.

Добре е да се отбележи, че сравнения на база борсови цени (вместо нетната стойност на активите—както е на графиките тук) може да бъдат подвеждащи, тъй като пазарната цена се колебае около НСА—заради спред и евентуална премия/дисконт върху НСА. Това важи особено за по-кратки периоди до няколко години.

В черно и сиво са изобразени брутните индекси MSCI ACWI (ACWI-GR) и Solactive GBS Global Markets Large & Mid Cap (GMLM-GR). Те показват как би изглеждало представянето на ETF, който следи индекса си перфектно, не плаща данъци и няма никакви управленски, транзакционни или други разходи (или приходи).

Забележка: ACWI на графиката е фондът на Amundi, не индексът MSCI ACWI. ACWI-GR е брутният MSCI ACWI. Нетният индекс е винаги нулевата линия спрямо съответния брутен индекс и спрямо фондовете, които го следват.

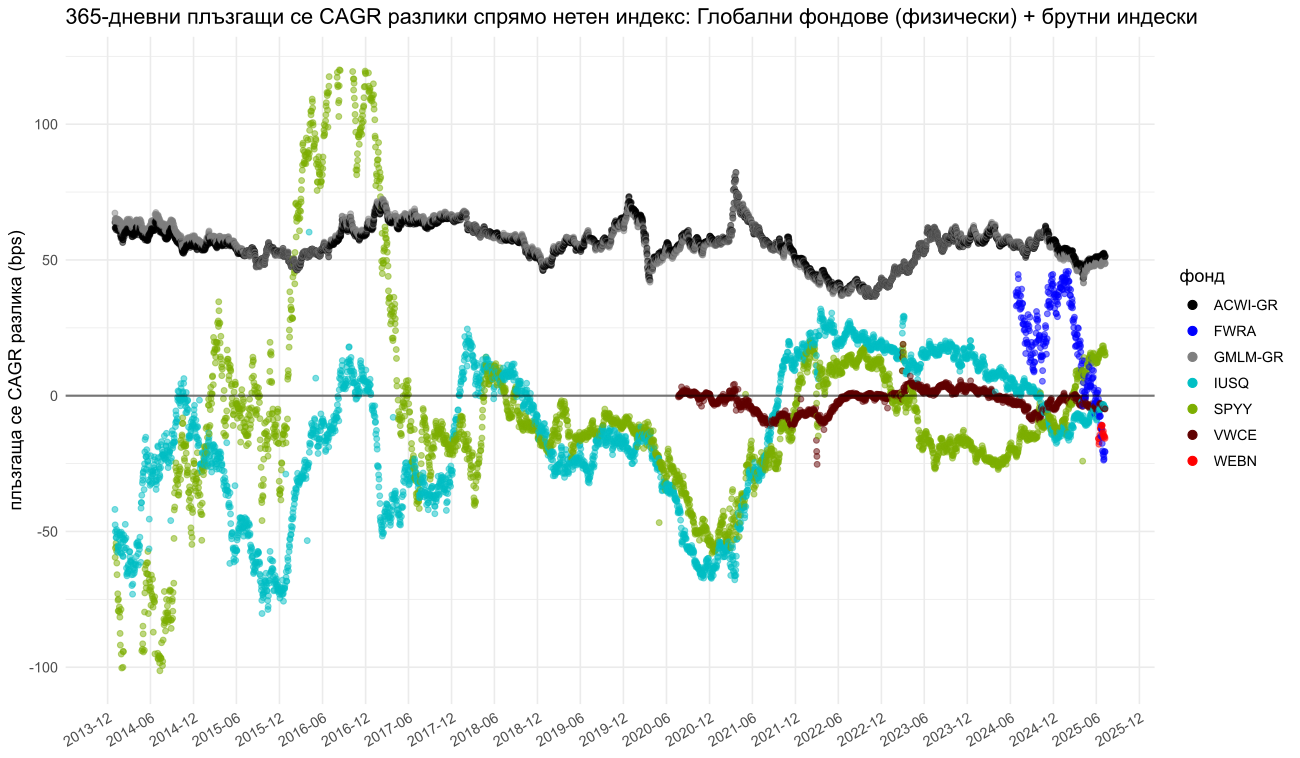

Физически фондове

VWCE

Vanguard FTSE All-World UCITS ETF е първият евтин глобален (DM+EM) фонд в UCITS пространството. Стартира 2012 г. с дистрибутиращ клас и TER 0.25%; акумулиращият е добавен през 2019 г. Това е и най-голямият глобален фонд, с над $40 млрд. активи. Пред него са само iShares S&P 500 и iShares MSCI World (с над $100 млрд.) и Vanguard S&P 500 (с близо $70 млрд.)

Vanguard има легендарен статут сред дребните инвеститори. Често се препоръчва автоматично—VWCE & chill (или VТ & chill в САЩ). Когато присъства аргументация обаче, тя не винаги е добре обоснована, поне що се отнася до VWCE: "евтин е", "TER-ът не е всичко", "Vanguard е собственост на вложителите си и се грижи за техните интереси".

От няколко години вече не може да се твърди, че VWCE е евтин. Дори преди намаленията на iShares и SPDR и пускането на нови по-евтини фондове (2023–2024 г.), VWCE беше значително по-скъп от комбинирано държане на същата експозиция чрез няколко ETFа. Въпреки това, VWCE доскоро беше солидна алтернатива, особено за инвеститори, които търсят опростено решение с един фонд и/или биха платили данък печалба при ребалансиране на компоненти (в БГ такъв данък може да се избегне съгласно ЗДДФЛ, но трябва подходящ брокер).

Общото съотношение на разходите (TER) е сравнително високо и според мен е твърде вероятно да остане такова. Фондът на Vanguard все още привлича добър приток на средства —благодарение на маркетинг и репутация. Освен това, голяма част от инвеститорите не биха сменили фонда за вече направени вложения, тъй като по-важното финансово съображение за тях е да отложат данъка (tax deferral).

Често се твърди, че VWCE излиза „безплатен“, тъй като поддържа почти нулева разлика спрямо индекса въпреки високия TER. Това обаче не е изненадващо, тъй като сравнението е с нетния индекс, който предполага значително по-неблагоприятни данъчни условия от тези, в които реално оперира ирландският фонд. По-долу са обобщени ставките, заложени в нетния индекс, заедно с действително плащаните данъци при източника за ирландски ETFи (търгувани на призната борса според СИДДО със САЩ).

| регион | нетен индекс | ирландски физически ETF |

|---|---|---|

| САЩ | 30% | 15% |

| ЕС | макс. ставки без СИДДО | в много случаи под СИДДО, 0%-1% за редица членки |

| остнал свят | макс. ставки без СИДДО | множество СИДДО на Иралндия |

Озадачаващото в случая е, че VWCE—въпреки промените в дивидентната доходност на портфолиото си, приходите от отдаване на ценни книжа, нивото на TER на фонда (през 2019 г.) и др.—поддържа изключително стабилна тракинг разлика, близка до нула. Бих спекулирал, че това може да се обясни най-добре с буфериране на база TER (който е горна граница) и контрол върху дела от приходите от отдаване, който се определя от мениджъра.

Ако е така, на пръв поглед това изглежда изгодно за инвеститора, но всъщност прикрива реалното колебание и не позволява оптимално възползване от данъчните предимства на фондовия домицил. Задоволителен резултат би бил да се надмине нетният индекс, както в момента успяват да правят редица ETFи за САЩ, развити пазари и дори нововъзникващи пазари.

The Vanguard Group, Inc. (VGI) има уникална структура и де факто е собственост на вложителите в самите ETFи и взаимни фондове в САЩ. В контраст с това, европейските подразделения принадлежат 100% на американската група. Европейските вложители съответно са клиенти, не собственици на Vanguard Ирландия/Великобритания/Европа.

За хората, които са избрали стратегията VWCE & chill, т.е. инвестиции в един фонд без излишни усилия, с цел да спестят време, стрес и неясни съотношения риск/печалба, VWCE продължава да дава напълно приемлив резултат. Повтарянето на мантрата без оглед на развиващата се конкуренция обаче вероятно ще доведе до неоптимални резултати за тези, които са я послушали безкритично.

IUSQ

iShares MSCI ACWI UCITS ETF се отличава с най-ниската диверсификация (по брой холдинги и ENOC), сравнително високи разходи (TER 0.20%), и не показва нито стабилност, нито предимство в тракинг разликите. Като голям ETF със стегнат спред е удобен като бенчмарк, но ако се търси именно това, VWCE е може би по-добрият избор.

SPYY

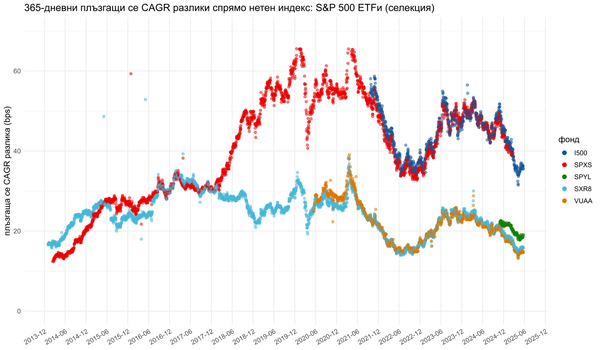

SPDR MSCI All Country World UCITS ETF изглежда, че ще се движи над нетния индекс след промяната на TER от 0.40% на 0.12% на 1 август 2024 г. Управляваните активи (AUM) са нараснали с 63% от тази дата, при 5% ръст на в цената на дяловете (НСА) за същия период (по статистиката на extraETF на база евро).

В миналото, особено през 2016 г., демонстрира неприемливо големи отклонения (в случая положителни, но това най-вероятно е късмет). Може би се обясняват с това, че е бил по-малък фонд с по-неефективна извадкова репликация. Въпреки това, активите не са падали под $300 милиона, което подсказва, че е възможно да е имало и други фактори, за които не зная.

Все пак, от 2017 г. до август 2024 г., фондът се представя адекватно предвид TER от 0.40%. Теоретично, ако новият TER беше в сила за целия период, SPYY би имал 28 bps годишна преднина, което би било отлично представяне спрямо алтернативите.

В периода след намалението на TER за IUSQ от 0.60% на 0.20% (от 2021 г. насам), SPYY (тогава с TER 0.40%) изостава спрямо него. Но сега—след почти година с TER от 0.12%—изглежда поддържа преднина. До октомври 2023 г. SPYY не разполагаше с програма за отдаване на ценни книжа (securities lending), за разлика от IUSQ и всички други фондове в сравнението. С текущото TER и споделени приходи от отдаване, SPYY изглежда добре позициониран да се нареди сред най-добрите глобални фондове в следващите години.

FWRA (обновено)

Invesco FTSE All-World UCITS ETF е нов фонд на Invesco, който първоначално показа преднина спрямо нетния индекс, но в последните месеци се движи по-лошо от фонда на Vanguard с по-висок TER. Изглежда добре да се изчака още време преди да се вземе решение за него.

WEBN (обновено)

Amundi Prime All Country World UCITS ETF е нов ETF на Amundi, следващ индекс на Solactive—сравнително нова индексна компания от Германия (основана през 2007 г.). Индексът Solactive GBS Global Markets Large & Mid Cap е почти идентичен с MSCI ACWI.

За разлика от MSCI и FTSE, които начисляват пропорционална лицензионна такса (~3 bps), Solactive работи на фиксирана цена, което позволява на фонда да поддържа по-ниско общо съотношение на разходите (TER). Почти 30 асет мендижъри в САЩ и Европа използват Solactive индекси за своите ETFи. Брандът Global Benchmark Series (GBS) изглежда централен за Solactive и се използва за широки пазарно претеглени ETFи от Goldman Sachs и BNY Mellon в САЩ, както и от Amundi в Европа. С други думи не става въпрос за "индекс по поръчка" на Amundi, което би могло теоретично да представлява конфликт на интереси.

Фондът (по-точно акумулиращият дялови клас) току-що навърши една година и данните са прекалено ограничени за заключения, но засега не изглеждат обещаващо. Това може да се дължи на шум или грешки на растежа. С натрупан мащаб (вече близо $3 млрд.) е възможно резултатите да се стабилизират на по-добри нива в бъдще.

Въпреки отличните характеристики на хартия, на този етап фондът не ми изглежда достатъчно привлекателен. Разумно би било да се изчака още известно време преди да се вземе решение за инвестиция.

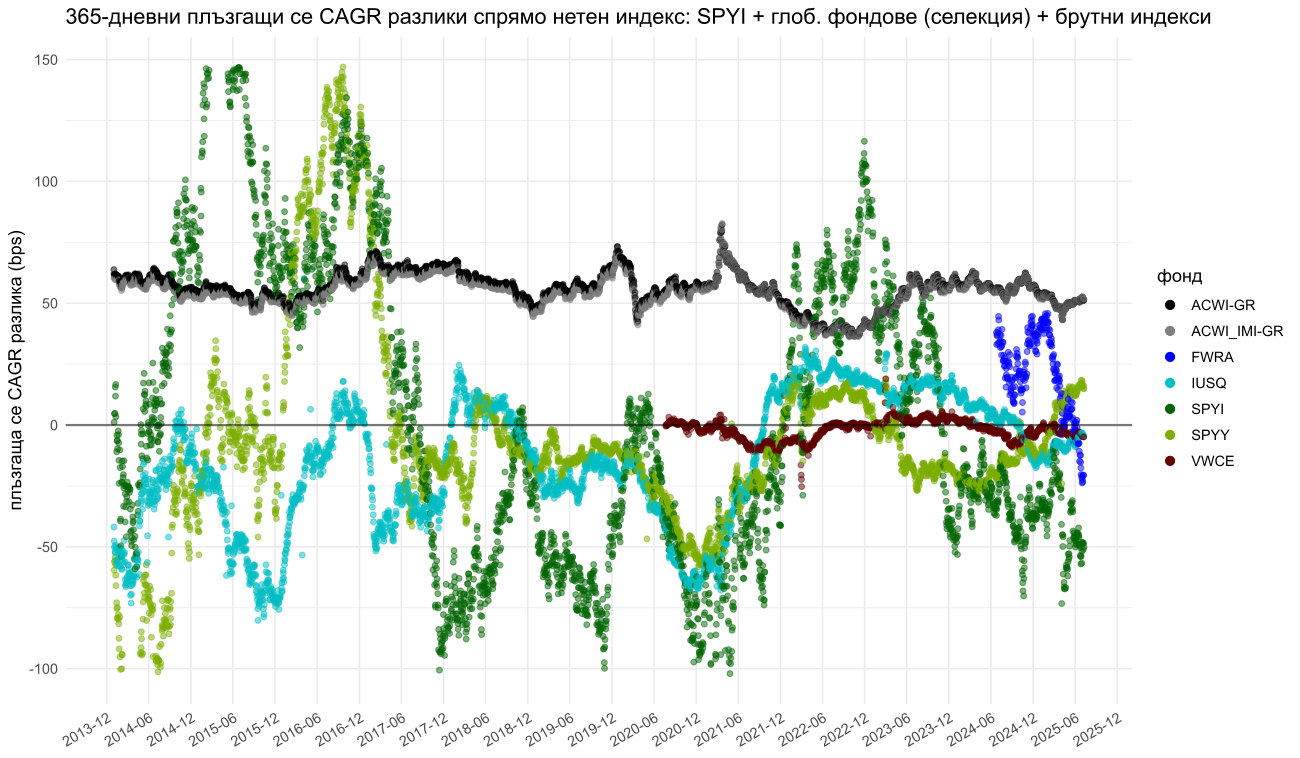

Суап фондове

На графиката са изобразени и физическите фондове SPYY и VWCE за ориентир.

ACWI/ACWU

Суап ETFите на Amundi (ACWI, ACWU) всъщност представляват дялови класове в различна валута на един и същ фонд: Amundi MSCI All Country World UCITS ETF. Това е различно от типичната структура. Обикновено един фонд има един (нехеджиран) акумулиращ клас (ISIN) с дадена счетоводна валута—принципно USD за глобален фонд—който се вписва (листва) в различни борси с различни валути на търгуване (USD, EUR, GBP, CHF и др.). При Amundi (по наследство от Lyxor) обаче това са отделни класове в рамките на фонда, не просто тикери в различни валути за един и същ клас (ISIN). Това прави невъзможно прехвърлянето без данъчно събитие (данък печалба, ако продажбата не е на регулиран пазар, оборот за ДДС регистрация). Както може да се очаква от високите разходи, тези фондове не изглеждат привлекателни.

ACWIA

UBS MSCI ACWI SF UCITS ETF изглежда по по-интересен като представяне, но има двe слаби места:

- Структурата е напълно финансиран суап, което излага инвеститорите на по-висок риск. Почти всички UCITS суап ETFи работят като нефинансиран суап, при който се обменят само разликите спрямо индекса на обезпечителната кошница (която принадлежи на фонда и може да бъде продадена при нужда). При финансирания суап, фондът дава средства на контрагента, който от своя страна депозира обезпечение при трета страна. Това увеличава контрагентния риск.

- Фондът се търгува само на един регулиран пазар в ЕС (Borsa Italiana), при това с единствен маркет мейкър—самата банка UBS. Ако по някаква причина отпадне, може да се загуби възможността за продажба без данък. Освен това, купуването през италианската борса чрез IBKR е малко по-скъпо при по-малки поръчки. Останалото обращение е в Швейцария, Мексико и няколко многостранни системи за търговия (MTF) в Европа, които не са регулирани пазари.

Независимо дали структурата е финансиран или не, за да се разглежда въпроса за суап фонд, трябва да има отчетено ясно предимство спрямо физическите алтернативи. Това е защото за тези инструменти все пак съществуват остатъчни рискове (виж тук, тук, тук и тук). При никаква компенсация за тези рискове, въпросът според мен просто отпада. ACWIA не превъзхожда най-добрите физически еквиваленти, и—докато това не се промени—няма причина да е в краткия списък.

SPYI

В отделна графика показвам най-диверсифицирания фонд, SPDR MSCI All Country World Investable Market UCITS ETF, тъй като неговият тракинг е по-колеблив. Това вероятно се дължи на по-малобройната извадка в по-ранните години на фонда. MSCI ACWI IMI е индекс с 8400 компонента и 99% покритие на инвестируемите компании от съответните пазари (т.е. включва малки DM и EM компани).

След понижението на TER на 3 април, 2023 г. отбелязва устремен ръст—както по отношението на активите (от $500 млн. до $3.4 млрд. сега), така и по брой холдинги (от ~1500 до ~4000 към момента). Предполагам, че с този мащаб, тракингът ще се стабилизира поне донякъде.

Диверсификационното предимство принципно е налице. Топ 3 компонентите в портфолиото на SPDR фондове, следващи MSCI индекси за DM (85% покритие), DM+EM (85%) и DM+EM (99%), към 12 юни, 2025 г. са както следва:

| компания | MSCI World | MSCI ACWI | MSCI ACWI IMI |

|---|---|---|---|

| NVIDIA | 4.79% | 4.28% | 3.83% |

| Apple | 4.58% | 4.06% | 3.60% |

| Microsoft | 4.05% | 3.61% | 3.21% |

Вижда се как по-дълбоката извадка води до по-ниска концентрация в топ компонентите.

По-високата тракинг грешка и повишените разходи за цялото портфолио—не само за малките компании в него—правят фонда труден за препоръчване като цяло.

Ако инвеститорът вярва във факторна премия за размер, то би трябвало да търси по-висока от пазарната капиталова тежест за малките компании. Вярата трябва да е силна, тъй като разходите са по-високи. Дори в този сравнително евтин фонд (TER+ETC = 0.18%), допълнителните ~6 bps разходи спрямо SPYY изискват значително по-висока преднина на малките компании за да компенсират повишено съотношение на разходите на база цялото портфолио.

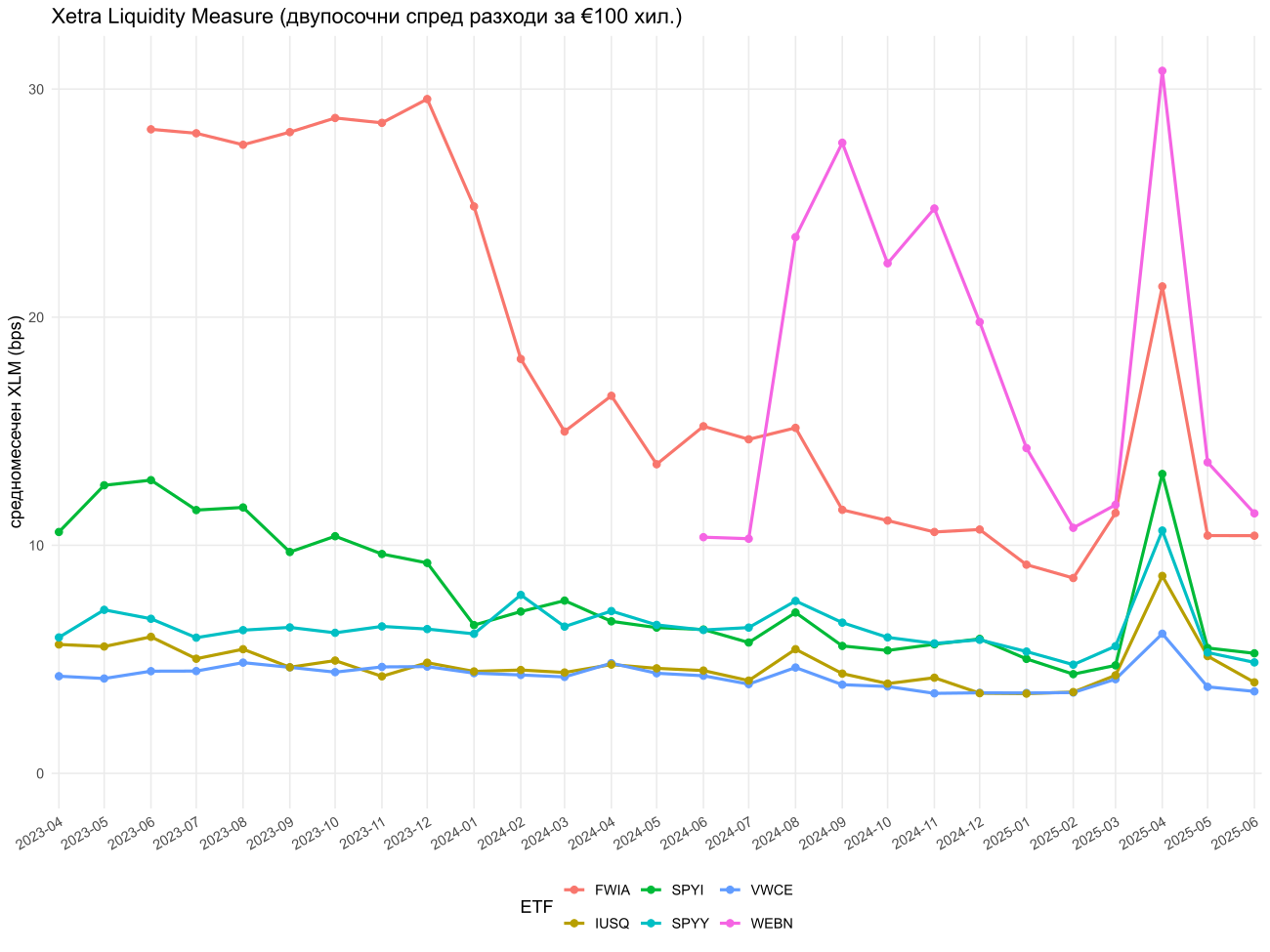

Ликвидност

Ликвидността на ETFите не е ограничена до видимите ордери на борсата. Маркет мейкъри (MM) и оторизирани участници (AP, authorized participants) в механизма за създаване и обратно изкупуване на фондови дялове принципно са стимулирани да изпълняват ордери при конкурентни условия, стига самите холдинги на фонда да са ликвидни.

Дребни инвеститори без удобна възможност за директно договаряне с MM/AP все пак често трябва да "прекосят спреда". Това е реален разход, но не бива да се надценява. Спред разходите се плащат еднократно за страна (покупка или продажба), докато разлики в разходите на самия фонд (TER, транзакционни) се трупат всяка година.

Ако за даден фонд се приеме 10 bps очакване за по-добра норма на растеж (CAGR), предимството се материализира сравнително бързо, дори с по-лош спред. Например:

- за ~2½ месеца при спред 6.44 bps (средния на SPYY за периода на графиката* срещу 4.29 (средния на VWCE)

- за ~9 месеца при спред 10.66 bps (най-лошия месец на SPYY) срещу 3.51 bps (най-добрия месец за VWCE)

- за <3 г. при спред 30.80 bps (WEBN в най-лошия месец) срещу 3.51 bps

Това важи за всяка нова вноска, вложена във фонда. Като се има предвид, че минималният препоръчителен хоризонт за акции е поне 5, за предпочитане 10+ години, спредове в посочените рамки не би трябвало да са определящо съображение.

* Забележка: Сметката е спрямо оригиналната графика в статията (до май 2025 г.), преди обновявания.Методи

Тракинг разликата (една точка от графиката) към дадена дата е изчислена като разликата между съставната годишна норма на растеж (CAGR) на фонда (нетна стойност на активите, НСА = NAV) и нивото на нетния индекс. Калкулацията е на база стойностите към деня (ако едната липсва, няма точка), съпоставени с тези за най-краткия период Δdays ≥365 дни назад, към началото на който има публикувани и двете стойности (фонд и индекс).

CAGRdiff = CAGRfund − CAGRindex

CAGR = (valueend/valuestart)(365/Δdays) − 1

Ликвидността е изобразена на база публикуваната от Deutsche Börse XLM статистика за Xetra.

Дневни тракинг разлики