Възможно е САЩ да вдигне данъка при източника, засягайки акции и физически ETFи

Корекция 30 май: таванът e 50% (statutory rate + 20%pt), не 30-35% (treaty rate + 20%pt). Коригирани са съответните стойности и потенциалната преднина на суаповете.

Има някакъв шанс американският данък при източника (WHT) да се вдигне с до 20 процентни пункта. Това би засегнало дивидентите от директно държани акции, дистрибуциите от американски ETFи, както и ирландските и други европейски борсово търгувани, взаимни, евентуално дори и пенсионни фондове, държащи американски акции.

Камарата на представителите е одобрила законопроекта на 22 май—нищо че нарушава международни договори. Остава да мине Сената и да се подпише от Тръмп. В САЩ федерален закон може да отмени ратифициран договор, т.е. международното право не се третира като върховно.

Накратко: WHT може да се вдига с по 5 пункта годишно, започвайки от 15% за Ирландия (вкл. ETFи) и 10% за България, съгласно текущите СИДДО, и достигайки 50% (statutory rate + 20%pt cap). И двете страни се класифицират като “дискриминиращи чужди държави" заради UTPR—правило за печалбите, обложени с по-нисък данък (ППОНД), което всички ЕС членки са длъжни да имплементират (някои—с отлагане до 2030 г. по чл. 50 от директивата).

Изключението, водещо до 0% WHT за суапове върху квалифицирани индекси (S&P 500, MSCI USA, и др.), ползвано от синтетичните ETFи—§ 871(m)—засега изглежда незасегнато. В анализа на Mayer Brown се разглеждат други букви на 871, и изводът им е, че всички тези изключения от WHT се запазват.

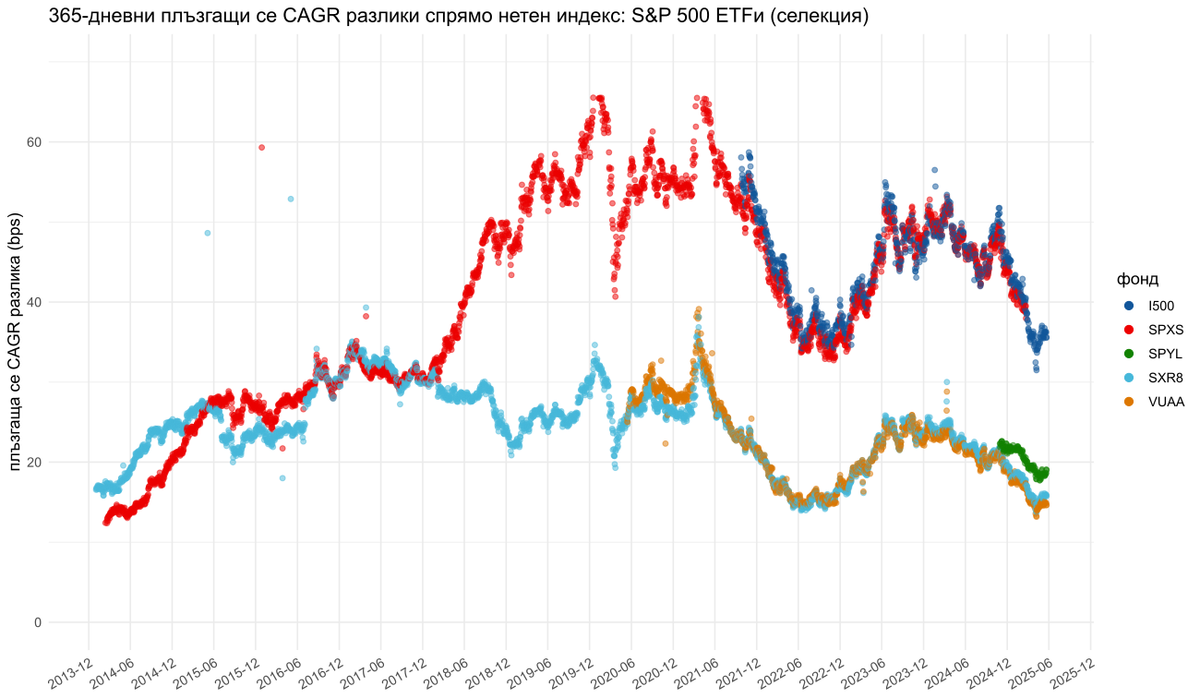

При текуща дивидентна доходност на широк американски индекс от около 1.3%-1.4%, това би увеличило разликата между физически и синтетични ETFи от ~20bps до над 40bps.

Лихвите от държавни и регистрирани корпоративни облигации не са засегнати, тъй като попадат под "portfolio interest exemption".

Редакция 26 май: добър преглед на ситуацията с фондовете има в този KPMG документ от 23 май.